2012. 8. 1. 10:11ㆍ일상 생활정보.

[단골 대접 못 받는 은행 주거래 고객들의 '불편한 진실']

카드값·통신비 결제 몰아줘도 은행의 특별한 혜택 못 받아

이자 꼬박꼬박 내는 고객을 은행들은 더 높이 평가해

"거래은행 갈아탈 수 있는 계좌 이동제 도입해야"

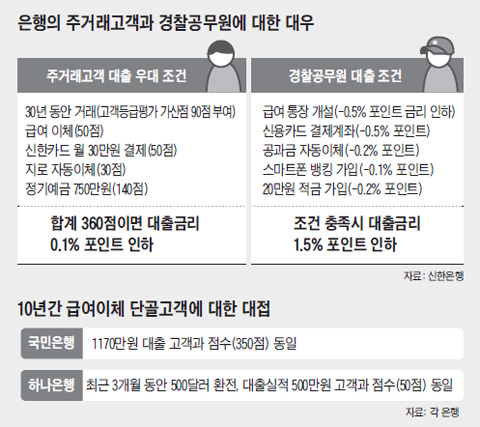

신한은행은 최근 경찰공무원을 대상으로 한 특별 대출상품(참수리사랑대출)을 선보였다. 신한은행이 제시하는 금리 우대 내용은 파격적이다. 급여통장을 신한은행으로 바꾸면 0.5%포인트, 신용카드 대금 결제 계좌로 지정하면 0.5%포인트, 공과금을 자동 이체하면 0.2%포인트, 스마트폰 뱅킹에 가입하면 0.1%포인트, 20만원 이상 적금에 가입하면 0.2%포인트 추가로 깎아 준다. 조건만 맞으면 최대 1.5%포인트 이자를 줄일 수 있는 셈이다. 경찰공무원이 신한은행의 새 고객이 되면 1000만원 대출을 받았을 때 연(年) 15만원 이자 부담을 덜 수 있다는 얘기다.

◇10년 월급이체 고객=500만원 대출고객

신한은행과 10년 넘게 거래하고 있는 회사원이 경찰공무원처럼 대출 금리를 1.5%포인트 아끼려면 어떤 조건을 갖춰야 할까. 결론부터 말하면 불가능하다.

일반 회사원이 신한은행과 10년간 급여·공과금 이체 거래를 한 경우 거래 기간 30점, 급여 이체 50점, 공과금 이체 30점 등 은행 고객 평가 포인트 110점을 획득할 수 있을 뿐이다. 현금입출금기 이용수수료 500원 면제 혜택이라도 받으려면 최소 350점을 채워야 하기 때문에 10년 동안 모은 110점은 별 소용이 없다. 예금도 부지런히 하고 신용카드를 열심히 긁어 대출금리 우대 혜택을 볼 수 있는 최소 기준인 350점 이상을 모아도 대출 금리는 0.1%포인트 내려갈 뿐이다.

다른 은행도 주거래 고객이라고 해서 특별히 우대하지 않는다. KB국민은행의 경우 10년 동안 월급을 이체하면 350점을 준다. 이는 국민은행에 최근 3개월 동안 대출 1170만원을 유지하면 받을 수 있는 점수와 같다. 오래 거래한 고객보다는 이자 꼬박꼬박 내주는 대출 고객이 훨씬 대접받는 셈이다. 이 은행에서 수수료 인하 혜택을 보려면 최소 800점은 얻어야 한다. 거래한 기간이 긴 고객보다는 자신의 시시콜콜한 개인 정보를 은행에 제공하는 고객을 이 은행에서는 더 높이 평가해 준다. 가족, 직업, 이메일, 결혼기념일, 연소득, 보유차량, 자가·전세·월세 여부, 직장전화, 휴대전화 등의 정보를 국민은행에 제공하면 5년 동안 국민은행과 거래하는 것과 같은 점수(50점)를 단번에 획득할 수 있다.

하나은행 또한 주거래 고객에 박하다. 10년 동안 월급을 꼬박꼬박 이체하면 하나은행 점수 50점을 딴다. 최근 3개월 안에 500달러 환전하거나 혹은 500만원 대출받은 것과 같은 점수다.

은행들은 일반 고객은 단골이라도 박한 대접을 하는 반면, 공무원·교사 등 신분이 안정적인 고객들은 역마진을 감수하고라도 서로 확보하려 안달이다. 이들에 대한 은행의 특별 대접은 안정적 수입원을 가진 고객의 급여통장을 유치해 저(低)원가성 예금을 대량 확보함으로써 수익을 더 늘리려는 계산에 따른 것이다.

◇"계좌 이동제 도입돼야"

하지만 은행의 이런 고객 차별 탓에 일반 고객들은 별 혜택도 못 받고 은행의 '봉'이 되는 결과를 낳고 있다. 은행들의 일반 고객 푸대접 현상을 개선하려면 휴대전화 업계의 '번호이동제'처럼 은행권에서도 '계좌 이동제'가 만들어져야 한다는 주장이 나오고 있다. 보통 은행 고객들은 주거래은행 통장에 아파트 관리비, 인터넷·휴대전화 요금 등 각종 계좌 이체가 물려 있기 때문에 쉽게 주거래 은행을 바꾸지 못한다. 별다른 부가 절차 없이도 각종 이체 정보를 A은행에서 B은행으로 일괄 이전할 수 있는 제도가 마련되면 울며 겨자 먹기로 주거래 은행을 고수해야 하는 일은 없을 거라는 얘기다. 계좌 이동제가 만들어지면 은행 사이에서도 주거래 고객에 대한 경쟁이 벌어질 수밖에 없다는 게 금융권의 분석이다.

은행들은 이체 정보를 등록할 때 본인 확인 절차가 필요한 현재 제도 아래선 다른 은행에 통째로 고객 이체 정보를 넘겨주는 것은 불가능하다고 말한다.

하지만 금융권 관계자는 "금융 당국과 은행들이 의지를 가지고 머리를 맞대면 이런 제도를 도입하지 못할 이유가 없다"고 말했다.

'일상 생활정보.' 카테고리의 다른 글

| 국민연금 수령액 7.2% 더 받는 방법(연기연금) (0) | 2012.08.07 |

|---|---|

| 따끔따끔` 피부화상엔 찬 우유로 찜질 (0) | 2012.08.01 |

| 다가구주택, 싸다고 좋아했는데 `날벼락` (0) | 2012.07.22 |

| LH, 강남에 ‘반값 아파트’ 4000가구 푼다 (0) | 2012.07.19 |

| 건강보험증 대여·도용시 1년이하 징역 (0) | 2012.07.11 |