|

[머니투데이 박종진기자]

[[머니가족의 좌충우돌 재테크]상조보험·상조서비스계약, 차이를 알아야 돈이 보인다]

나머니씨는 새해 고민이 하나 생겼다. 어머니를 위해 상조보험에 가입하려는데 생각보다 이것저것 상품종류가 많다.

'대한민국 누구나', '부모님이 주인공' 등 온갖 광고 문구는 현란한데 어떤 차이가 있는지 알쏭달쏭하다.

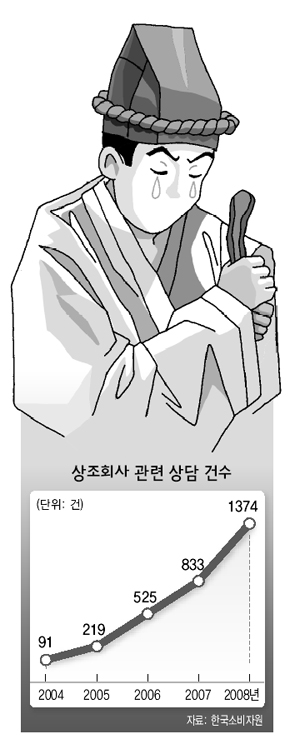

막내 동생 나신용씨는 최근 친구가 겪은 경험도 소개했다. 갑작스레 상을 당한 친구가 평소 회비를 내온 상조회사의

도움을 받아 장례를 치렀다. 문제는 그 다음이었다. 상조회사가 친구에게 미납한 약정금액을 마저 내라고 요청한 것.

이미 사망했는데 돈을 내야한다는 게 선뜻 이해가 되지 않았지만 납입의무가 있다는 얘기에 낼 수밖에 없었다.

아버지를 위해 '상조 공부'를 한 큰 딸 나신상씨가 설명에 나섰다. "먼저 상조보험과 상조서비스계약을 구분해야 합니다."

상조보험은 상조회사와 제휴한 보험사가 파는 상품이고 상조서비스계약은 상조회사가 직접 판매한다는

점에서 차이가 있다. 물론 피보험자(회원)가 사망하면 상조서비스를 제공한다는 면에서는 똑같다.

하지만 차이점은 분명하다. 나신용씨의 친구처럼 상조서비스계약은 사망해도 미납한 약정금액을 모두 내야 한다.

회원끼리 약속한 돈을 모으는 일종의 '계'와 같은 개념이기 때문이다. 반면 상조보험은 사망 이후에는

보험료를 낼 필요가 없다.

그러나 상조보험은 그만큼 유의해야할 사항들이 있다. 우선 상조보험은 다른 보험 상품과 마찬가지로 보상하지

않는 손해가 있다. 즉 사망원인에 따라서 상조서비스 제공이 안될 수 있다. 예컨대 자살처럼 고의에 의한 사망은

보상하지 않는다. 이밖에도 전쟁·폭동에 의한 사망, 직업·직무·전문 등반 등으로 인한 사망 등은 대개 보장하지 않는다.

따라서 보험약관을 꼼꼼히 살펴야 한다.

또 상조보험은 상조회사의 상조서비스계약과 달리 보험만기가 설정돼 있다. 80세나 100세처럼 정해진 만기가 도래하면

환급형의 경우 만기환급금을 주고 보험계약이 끝나버린다. 그 이후에는 사망해도 상조서비스 제공이 없다.

아울러 일부 상조보험은 상조서비스 제공기간이나 금액을 제한하는 사례도 있다. 보험가입 후 1~2년 이내에 질병을

이유로 사망하면 상조서비스를 제공하지 않고 현금(보험가입금액의 50%)을 주는 식이다.

상조보험이 더 유리한 점도 있다. 다른 보험 상품처럼 장기요양비 등을 특약으로 보장받을 수 있다. 보험료

예금자보호도 가능하고 보장성보험의 경우 납입금에 대한 소득공제 혜택도 볼 수 있다.

다만 실제 상조서비스를 제공하는 주체는 보험사와 제휴를 맺은 전문상조회사이므로 최초 약정한 서비스와

동일한지 확인할 필요가 있다.

금융감독원은 보험사들이 상조보험을 판매할 때 제휴 상조회사와의 관계나 역할을 보험가입자에게 명확히

설명하도록 지도할 계획이다.

금감원 관계자는 "상조보험과 상조서비스계약은 각각 장단점이 있어 소비자가 이를 분명히 이해한 후

선택해야 한다"고 밝혔다.

|